"Impulsionando Negócios, Protegendo Legados"

Conheça mais sobre nós:

O Grupo

Seu negócio Sólido e Estruturado

Obtenha HOJE uma avaliação de RISCOS e OPORTUNIDADES no seu negócio.

diagnóstico gratuito

Soluções práticas para proteção do seu patrimônio e longevidade dos seus negócios

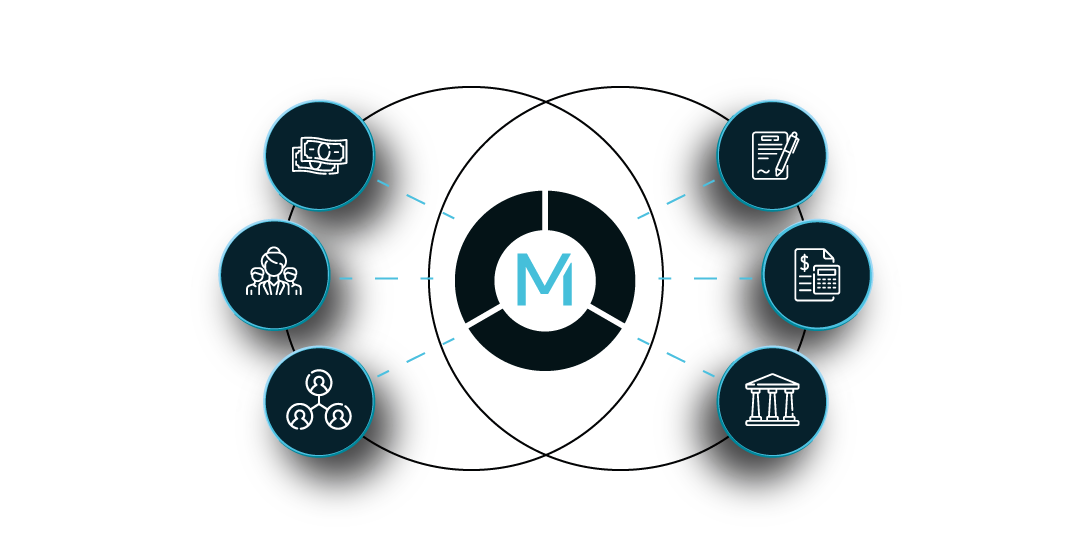

Possibilitamos aos nossos clientes alcançar a solidez empresarial através da estruturação dos seus negócios e, para isso, fornecemos soluções personalizadas de alta qualidade que os ajudam a identificar prioridades, antecipar obstáculos e aproveitar oportunidades. Afastamos Riscos, reduzimos incertezas e transformamos negócios.

Clique a seguir para saber mais sobre como podemos ajudá-lo:

Conheça nossos principais

ramos de atuação:

Fornecemos um conjunto completo de soluções e substituímos estudos, serviços e profissionais em desconexão entre si e com o negócio por medidas complementares, que oferecem alternativas mais abrangentes para as adversidades enfrentadas.

SoluçõesAcompanhe nossos conteúdos

Acesse nossas redes ou inscreva-se para receber nossos conteúdos exclusivos:

AcessarContato

Fale conosco

Preencha o formulário abaixo e um de nossos consultores entrará em contato.

Endereço

Av. Nossa Sra. de Fátima, 3-79 - Jardim Estoril, Bauru - SP, 17017-377